港交所上市钟声余音犹在,“普洱茶第一股”却似乎已站在了悬崖边缘。日前,澜沧古茶终于在两次延期后公布了2024年的年报。数据显示配资炒股配资优秀,公司在2024年亏损额高达3.08亿元,创下五年来最差业绩,引发市场广泛关注。

2023年12月,澜沧古茶正式在港交所上市,成为近年来唯一完成资本化的茶企,一度备受瞩目。然而业绩的阴霾很快盖过了企业的高光时刻。上市首日,澜沧古茶股价就遭遇破发,最终大跌18.69%。

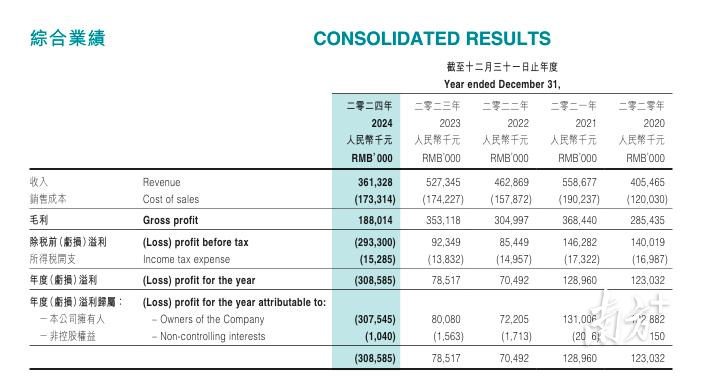

年报显示,2024年公司营业收入约为3.61亿元,较上一年同比下降31.5%;归属于公司拥有人的净利润净亏损约3.08亿元,这一亏损额远超三个月前的业绩预警。公司此前预计亏损最高1.2亿元,实际亏损额达到预告数值的两倍以上。

“收入下滑是受大环境、渠道以及市场竞争等多重因素影响的结果。”澜沧古茶在年报中解释。在大环境持续疲软的背景下,消费市场复苏缓慢,终端需求不振,茶叶消费市场整体呈现出下行态势。同时,随着电商和直播带货等新兴销售模式的迅猛发展,传统线下实体门店经营受到巨大冲击,而澜沧古茶此前主要依赖线下渠道销售,一时难以快速适应这一市场变革。此外,市场上白牌产品凭借供应链成本优势和低价策略迅速抢占市场份额,进一步挤压了澜沧古茶等品牌产品的生存空间。

长期以来,澜沧古茶高度依赖经销商渠道,渠道危机成为压垮业绩的关键因素。2024年,澜沧古茶向经销商销售收入约1.81亿元,同比下降52.3%;截至年底,经销商门店仅剩492家,同比减少56家。为“扶持”经销商,公司采取宽松的应收账款政策,并发放提货券鼓励门店进货。结果适得其反,不仅销售未见起色,现金流反而加速恶化。

线上转型同样步履维艰。2024年公司线上推广及服务费投入3770万元,同比大增67.7%,但线上收入仅7910万元,同比仅增长11.4%。“缺乏对在线和线下产品的分类规划及价格管控”,澜沧古茶在业绩预告中承认:“在线渠道未获得大幅销售增长,却进一步冲击了线下门店的经营。”

产品结构上,澜沧古茶主要拥有1966系列、茶妈妈和岩冷三大产品线。其中1966系列以经典普洱茶饼为主,2024年该系列录得营业收入约2.28亿元,营收占比约63%。茶妈妈系列主推袋泡茶、杯装茶等便捷产品,岩冷系列则瞄准新中产消费群体,年报显示2024年这两个系列合计收入约1.17亿元,占比32.4%,同比下降21.0%。可见,澜沧古茶的高端产品受消费市场环境变化影响更为显著,而中低端产品也未能有效拉动业绩增长,反映出公司产品在不同消费层次市场均面临挑战。

9亿茶叶的库存也将澜沧古茶压得喘不过气。从2020年到2024年,澜沧古茶的存货问题日益严峻。存货从4.7亿元一路攀升至9.03亿元,占总资产比重高达67%,存货周转天数也从1326天延长至1811天,严重影响了公司的资金周转效率。此外,在业绩危机之下,澜沧古茶内部治理问题也逐渐浮出水面。总经理王娟等公司高管频繁变动,新管理层面临的扭转公司业绩颓势的任务十分艰巨。

在新时代的竞争中,这家拥有深厚历史底蕴和品牌基础的普洱茶领军企业步伐稍显迟缓。澜沧古茶如何在危机中调整战略,优化渠道布局,重塑产品竞争力,加强内部治理,将是其未来走出困境、实现可持续发展的关键所在。

采写:南方农村报记者 欧晓嫦

图片:来源网络

财盛证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯